老後の社会保険給付と言えば 国民年金からの老齢基礎年金と厚生年金保険からの老齢厚生年金があります。これに確定拠出年金(iDeCoや企業型DC)が加わります。

老齢基礎年金と厚生年金

老齢基礎年金と厚生年金保険は「老齢年金ガイド」ということで厚生労働省がPDFで公表しています。

前々回の記事「⑧ご遺族のための社会保険給付」で遺族基礎年金と遺族厚生年金での説明を参照いただくとわかりやすいかもしれません。

⑧の遺族とこちらの老齢の一番の違いは、「300月(25年)加入したとみなす」というところです。遺族年金の方は、被保険者が若いうちつまり25年被保険者として加入期間がないうちにお亡くなりになることがあるために最低保障として300月加入したことにしてくれるわけです。

対して老齢年金は必ず10年以上(保険料免除期間等を含む)加入していないともらえないです。

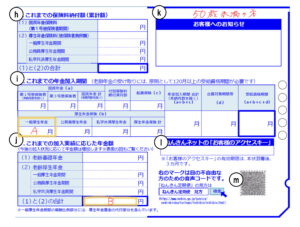

ここでは、ややこしい説明は省いて 「年金定期便」を利用して 将来いくら年金がもらえるかを見てみましょう。

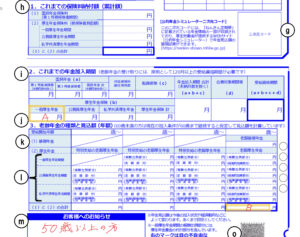

50歳未満と50歳以上(そして年金受給者)とで形式が違っていますが、老齢年金の見込みは「B」のところに書いています。

50歳未満の方

50歳以上の方

以上のように、老齢年金に関しては、年金定期便を参考にすればわかりやすいですね

確定拠出年金

ではもう一つの年金である確定拠出年金はどうでしょうか?

こちらは、自分の責任で老後のために投資をしていくもので、具体的には投資信託を利用して運用を行っています。投資信託なので運用の成果によって、将来受け取れる年金額が変わってきます。

これだけを聞くと不安になる方がいらっしゃるかと思いますが、投資信託とは何かということを理解することができれば、安心して確定拠出年金であるiDeCoや企業型DCに加入することができるのではないでしょうか。

投資信託に関して詳しいことはまた別の記事でお伝えするとして、確定拠出年金なではのメリットを数点お伝えします。

iDeCoだけではなくて、同じ投資信託を利用した「つみたてNISA」そして「投資信託」自体の比較です。

| iDeCo | つみたてNISA | 投資信託 | |

| 積立時 | 掛金全額所得控除 | なし | なし |

| 運用時 | 運用益非課税 | 運用益非課税 | なし(20%) |

| 受取時 | 退職所得控除 公的年金控除 |

なし | なし |

原則年金なので60歳まで「出す」ことはできないですが、節税効果は大きいですね。

| 手数料 | iDeCo | つみたてNISA | 投資信託 | |

| 開始時 | 加入移管時 | 2829円 | なし | 0~3.3% |

| 運用時 | 信託報酬 | 0.097~2.12% | 0.094~0.66% | 0.094~0.66% |

| 収納 | 毎月105円 | なし | なし | |

| 事務委託 | 毎月66円 | なし | なし | |

| 口座管理 | 毎月0~数百円 | なし | なし | |

| 受取時 | 給付 | 1回440円 | 0~0.5% | 0~0.5% |

しかし、つみたてNISAや投資信託ではかからない手数料がiDeCoではかかります。よってiDeCoが良いのかそれ以外が良いのかは、税金控除メリットだけではなく、手数料も考慮して考える必要があります。

また企業型DCでは一部、奨励金等で会社が従業員のために掛金を掛ければ、その分は従業員に対する給与から控除することになります。結果控除した分は労働保険料(労災、雇用保険)を掛けないことになります。

ここに関しては次回説明します。

コメント