前回投資のリスクヘッジである分散投資のお話をしましたが、そちらは株式や債券など投資の中身を分散するということでした。

今回の分散投資は投資の中身ではなくて、「時間」を分散するというお話です。

時間分散

時間分散というのは具体的には、定期的に決まった額で投資対象の資産を買っていくということです。

「定期的に」ということは、毎月、毎週、毎日資産を買い続けるということです。

「決まった額で」ということは、毎月等買い続けるときに、毎回ご自身のお持ちのお金で定額で買い続けるということです。

ここで注意は「ご自身のお持ちのお金で定額」というところです。普段使っているお財布に入っているお金で定額ということです。

つまり通常は「円」で定額で買い続けるということになります。

例えば毎月、毎月米国債を1万円で買い続けるということで、毎月米国債を100ドルで買い続けるということではないということです。

この定時定額購入方法は「ドルコスト平均法」と呼んだりします。

購入する(投資する)対象が米国債などドル建ての投資商品でなくても同様です。例えば日本のA社の株式でも同じです。A社の株式を毎月1万円の定額で買い続けることもドルコスト平均法です。

最近ブラックロックの現物ETF申請で機関投資家からも一層注目されているビットコインを購入する場合もそうです。毎月0.0025BTCずつ定額で購入するのではなく、毎月1万円(1BTC=400万円換算で0.0025BTCは1万円)ずつビットコインを購入するのがドルコスト平均法です。

では、なぜ定時定額法=ドルコスト平均法では、円で定額にするのでしょうか?

それは、手持ちの円を一定にすると購入する対象の投資商品が高いときには少ししか買わなくてすみ、安いときには多く買うことができるからです。

安く買ったものを高く売るから儲かる=資産が増えるわけですね。なので全体として安く買って、高くは買わないことが重要です。

奇跡のリンゴ

例えば市場(いちば)に「奇跡」のリンゴが売っているとしましょう。このリンゴは永遠に腐らずみずみずしくいつでもおいしく食べられるので他の人にまた市場(いちば)で売って儲けることができます。

| 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | ||

| 1個の値段 | 100円 | 80円 | 125円 | 50円 | 200円 | 100円 | 合計 |

| Aさん | 100個 | 125個 | 80個 | 200個 | 50個 | 100個 | 655個 |

| Bさん | 10000円 | 8000円 | 12500円 | 5000円 | 20000円 | 10000円 | 65500円 |

上記は毎月Aさんは10000円でリンゴを買って、Bさんは100個のリンゴを買ったシミュレーションです。Aさんは毎月の買えた個数、Bさんは毎月いくら支払ったかの金額が書かれています。

AさんとBさんがそれぞれ買った個数(合計数)とそれぞれ支払ったお金(合計額)そしてそこから1個当たりの値段を計算したものが下記の表です。

| 合計数 | 合計額 | 1個当たりの値段 | |

| Aさん | 655個 | 60000円 | 91.6円 |

| Bさん | 600個 | 65500円 | 109.2円 |

Aさんの買い方がドルコスト平均法です。

この後、AさんとBさんは1月から6月までに仕入れたリンゴを市場に持ち込んでお客さんに販売しようとします。

さてAさんとBさんとどちらが儲かりますでしょうか?

市場には奇跡のリンゴを売っているお店はAさんとBさんのお店しかなく、リンゴはそのまま販売し、特に付加価値をつけて売るわけではありません。

であれば、お客さんはより安い方で買おうとしますよね。

Aさんはリンゴ1個91円で仕入れているので100円で販売しても利益がでます。しかしBさんは109円で仕入れているためAさんのお店と同じ100円で販売すれば1個あたり9円の赤字がでます。

ということで、Aさんの方が特に何もなければ儲かるということになりますね。

米ドル建個人年金保険

では、リンゴではなくて米ドル建個人年金保険に投資する場合を考えます。ここでは仮想のドル建個人年金保険で、米国債で運用されていて6か月で満期を迎え、その後そのお金で旅行に行くシミュレーションをしてみましょう。この保険毎月1万円の定額でも、毎月100ドルの定額でも加入可能とします。

①

| 2023年 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | |

| 1ドルの円 | 130円 | 136.2円 | 132.7円 | 136.2円 | 139.3円 | 144.3円 | 合計 |

| Aさん | 76.9ドル | 73.4ドル | 75.3ドル | 73.4ドル | 71.7ドル | 69.3ドル | 440ドル |

| Bさん | 13000円 | 13620円 | 13270円 | 13620円 | 13930円 | 14430円 | 81870円 |

Aさんは毎月1万円の保険料を支払い、Bさんは毎月100ドルの保険料を支払う契約をしています。

上記は毎月Aさんは1万円の保険料を支払い、Bさんは毎月100ドルの保険料を支払ったシミュレーションです。Aさんは毎月の買えたドル、Bさんは毎月いくら支払ったかの金額が書かれています。

AさんとBさんがそれぞれ買ったドル(合計数)とそれぞれ支払ったお金(合計額)そしてそこから1個当たりの値段を計算したものが下記の表です。

| 合計数 | 合計額 | 1ドル当たりの値段 | |

| Aさん | 440ドル | 60000円 | 136.36円 |

| Bさん | 600ドル | 81870円 | 136.45円 |

Aさんの買い方がドルコスト平均法です。少しだけAさんの方が安くドルを買えています。

2023年6月でこのドル建個人年金保険満期となり、8月に入ってから仮に1ドル142円と現在より少し円安になった時には円でいくら受取ることができるのでしょうか?積み立てた額の1%利息がついて増えているとしましょう。

| 合計額 | 合計数 | 受取額(+1%) | 受取額(円) | 利回り | |

| Aさん | 60,000円 | 440ドル | 444.4ドル | 63,104円 | 105.2% |

| Bさん | 81,870円 | 600ドル | 606ドル | 86,052円 | 105.1% |

ドルコスト平均法を使ったAさんの方が、0.1%とほんの少しですがBさんより利回りが良いですね。

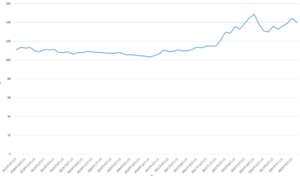

②

次に2018年8月から2023年7月までの5年間(60カ月)①と同様にAさんは毎月1万円、Bさんは毎月100ドルで保険料を支払っている場合を考えてみます。

1ドルいくらか折れ線グラフで示しています。

毎月のそれぞれのドル、円の価格は省略しますが、結果下記のようにドルコスト平均法を使ったAさんはBさんよりも1ドル当たり1.25円安く保険料を払えています。

| 合計数 | 合計額 | 1ドル当たりの値段 | |

| Aさん | 5191.19ドル | 600,000円 | 115.58円 |

| Bさん | 6,000ドル | 700,976円 | 116.83円 |

①同様2023年7月でこのドル建個人年金保険満期となり、8月に入ってから仮に1ドル142円と現在より少し円安になった時には円でいくら受け取ることができるでしょうか?

5年積み立てた額の5%利息がついて増えているとしましょう。

| 合計額 | 合計数 | 受取額(+5%) | 受取額(円) | 利回り | |

| Aさん | 600,000円 | 5191.19ドル | 5450.75ドル | 774,006円 | 129.0% |

| Bさん | 700,976円 | 6,000ドル | 6,300ドル | 894,600円 | 127.6% |

今回もドルコスト平均法を使ったAさんの方が、1.4%Bさんより利回りが良いですね。

もちろん場合によっては、60万円、70万円と一度にまとまった額でドル建保険に加入して、加入した時よりも、より円安であれば、円安の程度にもよりますが、ドルコスト平均法を使った毎月保険料を支払うよりも結果より利回りが良いということもあります。

今回②では2018年8月に保険加入でしたが、当時1ドル111.02円(8月1日終値)でした。この時60万円で加入し5年間で5%の利息がつき、2023年8月に142円となった時にいくら受け取れるでしょうか?

答えは60万円÷111.02ドル×105%×142円=805,800円となります。

利回りは805,800円÷600,000円=134.3%です。

ドルコスト平均法で毎月保険料を支払った場合の利回りは129%です。

ということは、一時払で加入していた方が5.3%も利回りが良いということになりますね。

加入時に満期がきて受け取る時が円安だと完全に予想できる場合は良いかもしれません、しかし将来のことは誰にもわかりません。

具体的な外貨建保険の利率はこちらのサイトのサイドバー「外貨等利率」のところに数社のウェブサイトへのリンクがありますので参考にしてください。

実際の外貨建保険商品に関して詳しいことをお聞きになりたい方、具体的にご自身の場合はどうかというシミュレーションを希望の方は下記のフォームにご記入ください。

コメント